Aandelenmarkten hebben de verliezen van september in hoog tempo weer goedgemaakt.

Het cijferseizoen voor beursgenoteerde bedrijven ziet er bij de start per saldo positief uit, maar onderliggend zijn er nog altijd een hoop macro-economische onzekerheden.

Beursexperts Michael Nabarro en Gökhan Erem zetten de belangrijkste argumenten voor een ‘bull’- dan wel een ‘bear’-scenario voor de beurs uiteen en geven aan hoe je daarmee om kunt gaan.

ANALYSE – Wat een week, wat een veerkracht op de beurs! Zo hebben de meeste aandelenindices inmiddels de verliezen van september binnen in korte tijd weer goedgemaakt.

De eerdere zorgen over de inflatie, oplopende rentes, knelpunten in de toeleveringsketens, arbeidsproblematiek en de verwachte afbouw van steunaankopen door de Federal Reserve doen er momenteel even niet toe, zo lijkt het.

Opvallend is het wel, aangezien al deze punten nog actueel zijn en wij hier nog weinig verandering in zien. Dat geldt ook voor de ontwikkelingen in China, maar toch toverde de noodlijdende vastgoedreus Evergrande deze week een bijzonder konijn uit de hoed. Het bedrijf wist op mysterieuze wijze geld bijeen te sprokkelen om op het laatste moment de betaling op een dollarobligatie te voldoen. Hierdoor wordt voorkomen dat Evergrande officieel in gebreke blijft.

Er zijn verder geen berichten over vooruitgang met betrekking tot een uitgebreide herstructurering van schuldenberg van 300 miljard dollar, maar de rentebetaling van Evergrande zorgde zo aan het einde van de week voor extra optimisme.

Dat was echter niet het enige: beleggers putten momenteel ook veel hoop uit het huidige cijferseizoen voor beursgenoteerde bedrijven.

Cijferseizoen bedrijven komt op stoom

Hoewel het nog veel te vroeg is om conclusies te trekken, komen bedrijven behoorlijk positief uit de startblokken. De meest ondernemingen presteren beter dan verwacht, zowel in de VS als in Europa.

Maar het is niet allemaal rozengeur en maneschijn. Zo hebben Intel en IBM het zwaar en kwam ook Snap met een stevige omzetwaarschuwing. De nieuwe privacy-instellingen op het iOS-besturingssysteem van Apple mist zijn uitwerking niet.

Aandelen van Snap aandelen daalden deze week met maar liefst 26 procent, nadat het moederbedrijf van de social app Snapchat zei dat de omzet in het derde kwartaal ver achterblijft bij de verwachtingen. Dit omdat adverteerders weigeren veel geld uit te geven aan advertenties zonder toegang tot onderliggende gegevens die het oude iOS-systeem wel verschafte.

Dit negatieve nieuws druppelde ook direct door naar de beurskoersen van Facebook, Twitter en andere socialemediabedrijven. Facebook en Twitter openen komende week de boeken en daar zal dus veel aandacht voor zijn.

Sowieso zijn de ogen nu gericht op de resultaten van grote Amerikaanse technologieconcerns. Dat zal een goede test voor de financiële markten zijn, gelet op de enorme weging van deze grootmachten binnen de verschillende indices.

Stieren versus de beren

Maar hoe kan het dat beleggers zo gemakkelijk de bredere macro-economische zorgen opzij zetten? Laten we beginnen met het fenomeen van seizoensgebondenheid. Historische statistieken geven aan dat op de aandelenmarkt de periode tussen november en mei relatief sterk is. Niet altijd natuurlijk, maar vaker wel dan niet en daar anticiperen beleggers op.

Dit wordt de afgelopen jaren versterkt door een ander fenomeen: de inkoop van bedrijfsaandelen. Dit is inmiddels een belangrijke bron van liquiditeit, omdat bedrijven hun kasgeld inzetten om eigen aandelen terug te kopen. Dit geeft natuurlijk een flinke meewind voor de aandelenkoersen.

Zo verwacht zakenbank Goldman Sachs dat Amerikaanse bedrijven in het vierde kwartaal van dit jaar voor 230 miljard dollar eigen aandelen inkopen. Volgens de zakenbank brengt dat teller voor heel 2021 op 720 miljard dollar.

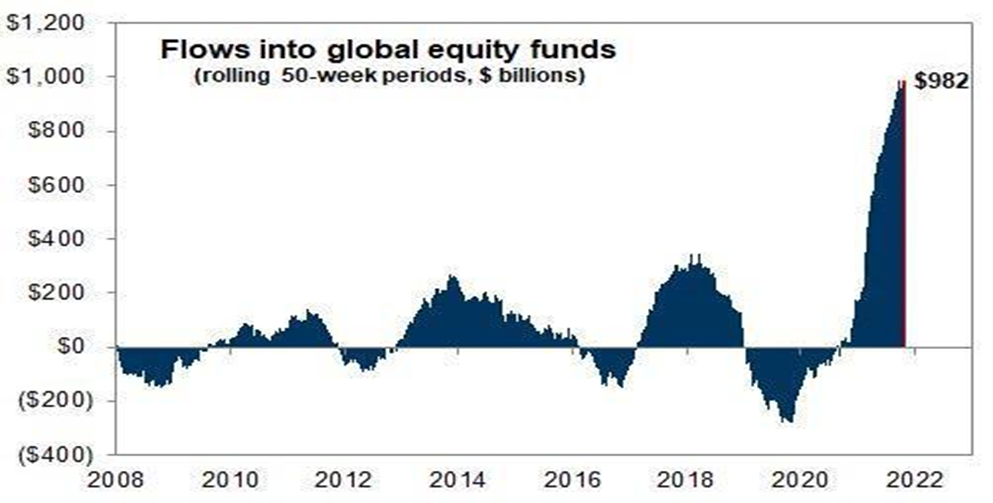

Het laatste en wellicht sterkste argument van de 'stieren', die inzetten op stijgende beurskoersen, is de wereldwijde recordinstroom van kapitaal richting de aandelenmarkt in een tempo dat nog nooit eerder in de geschiedenis is gezien.

Met een waarde van 982 miljard dollar is de stroom van liquiditeiten naar aandelen ongekend. Dat is meer dan 4 miljard dollar per dag. Maar ja, wat wil je dan bij gebrek winstgevende alternatieven (lage rentes) en open geldsluizen bij centrale banken die lenen spotgoedkoop maken.

De combinatie van aandeleninkopen en ander geld dat naar de beurs stroomt is bij elkaar opgeteld extreem krachtig.

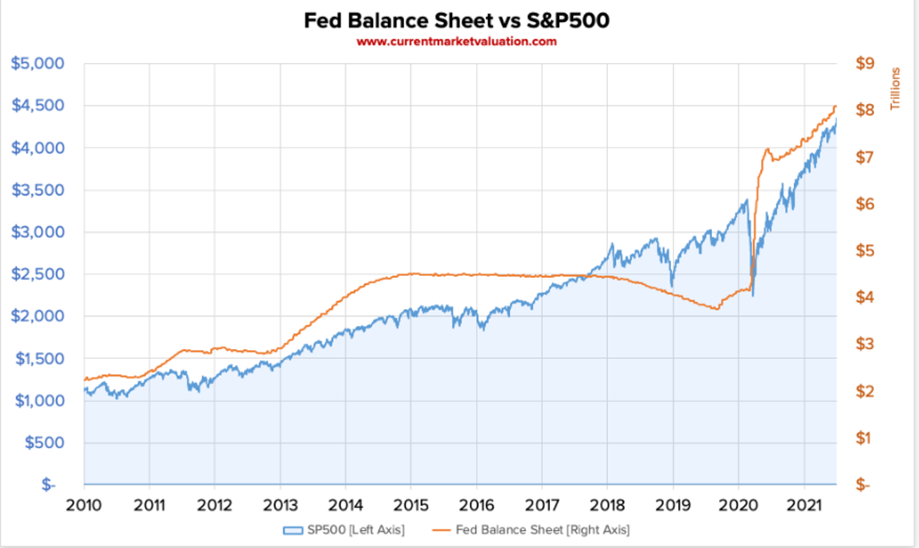

Goed verhaal toch? Maar wat zeggen de 'beren', die uitgaan van dalende beurskoersen dan? De meest voor de hand liggende zorg is dat de Federal Reserve vanaf november haar opkoopactiviteiten voor obligaties zal verminderen.

De onderstaande grafiek toont duidelijk de sterke correlatie tussen het goedkoopgeldbeleid van de Amerikaanse centrale bank en de oplopende beurskoersen. Dat geldt overigens ook voor de andere ontwikkelde markten en hun centrale banken.

Met zo'n hoge correlatie is het niet verwonderlijk dat perioden van krimp in liquiditeit overeenkomen met verhoogde marktvolatiliteit en correcties in de markten.

Een ander punt van zorg is de hogere inflatie. Naast onder andere de problemen in toeleveringsketens, stijgingen van grondstofprijzen en hogere looneisen zullen bedrijven te maken krijgen met druk op de winstmarges, als hogere kosten onvoldoende doorberekend kunnen worden aan klanten.

Deze negatieve invloeden ondersteunen de huidige stevige waarderingen van aandelen niet. Bovendien is het nog maar de vraag of de huidige recordwinsten houdbaar zijn als de centrale banken de voet van het gaspedaal halen.

En dan hebben we nog de economische groei. Deze was natuurlijk fantastisch in de afgelopen periode, met dank aan de overweldigende overheidssteun tijdens de coronacrisis. Maar nu we weer wat verder kijken normaliseert de boel richting de gemiddelde groeiniveaus op de langere termijn, waarbij de Chinese groeimotor momenteel behoorlijk hapert. Hierdoor neemt de kans op teleurstellingen toe.

Optimistisch, maar tegelijk voorzichtig

Voldoende argumenten voor beide kampen dus en alles afwegend blijven wij voor nu optimistisch, maar wel voorzichtig.

We zijn positief over het eerder benoemde seizoenspatroon op de beurs, de verwachte stroom aan geld dat z'n weg naar de aandelenmarkten zoekt, en het gebrek aan andere winstgevende alternatieven.

Tegelijk zijn we voorzichtig vanwege de macro-economische risico’s, waaronder de vooralsnog aanhoudend hoge inflatie, in een klimaat waarin beurskoersen al stevig zijn opgelopen.

Onze ervaring leert dat het weinig zin heeft om toppen of bodems van aandelenmarkten te voorspellen. Je kunt beter de marktomgeving analyseren, de bijbehorende risico's begrijpen en dienovereenkomstig navigeren om het gewenste resultaat te bereiken.

Trends volgen totdat het tegendeel wordt bewezen, is daarbij in onze optiek essentieel en we zullen volgende week weer de markten vanuit technische optiek toelichten. Mocht je willen weten welke sectoren of individuele aandelen kansen bieden, dan verwijzen we je naar onze wekelijkse Premium-bijdrage.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.